Quelle: WSI

Johannes Geyer, 15.08.2024: Die Grundrente: Was ist das eigentlich?

Ist die deutsche Grundrente eine echte Grundrente? Wie wirkt sie? Was macht eine Grund- oder Mindestrente eigentlich aus? Welche empirischen Erkenntnisse liegen vor, mit der sich Bedeutung und Wirkung der Grundrente einordnen lassen?

Nach einer jahrelangen Diskussion über die bessere Absicherung von Geringverdienenden mit langen Rentenversicherungsbiografien wurde im Jahr 2021 die sogenannte „Grundrente“ eingeführt (zur Entstehungsgeschichte, siehe Thiede 2009 und Dünn et al. 2020). Der Bundesminister für Arbeit und Soziales, Hubertus Heil, nannte dieses Gesetz einen „sozialpolitischen Meilenstein“. Bemerkenswert an diesem neuen Element der Rentenberechnung sind verschiedene Aspekte: Erstens handelt es sich – anders als die Bezeichnung suggeriert – bei dieser Leistung nicht um eine eigene Rentenart und sie hat wenig mit einer echten Grundrente zu tun. Faktisch ist es ein Zuschlag zur individuellen Rente, der abhängig von der individuellen Versicherungsbiografie und den übrigen Alterseinkommen (auch in der Ehe/Partnerschaft) ist. Zweitens ist die Regelung sehr kompliziert und kaum nachvollziehbar oder planbar für die Begünstigten. Die Komplexität hat Verwaltungskosten zur Folge, die für die Rentenversicherung außergewöhnlich hoch liegen, und sie hat zu einer verzögerten Umsetzung von etwa zwei Jahren geführt. Drittens ist dieser „Meilenstein“ relativ „günstig“, denn er kostet die Rentenversicherung im Einführungsjahr geschätzt 1,3 Milliarden Euro. Verglichen mit Projekten wie der Mütterente I und II oder der abschlagsfreien vorzeitigen Rente nach 45 Beitragsjahren ist dies kein großer Posten.

Aber was macht eine Grund- oder Mindestrente eigentlich aus? Wie ordnet sich die deutsche Grundrente in diese Überlegungen ein? Und welche empirischen Erkenntnisse liegen vor, mit der sich Bedeutung und Wirkung der Grundrente einordnen lassen?

1. Was ist eigentlich eine Grundrente?

Grundrentensysteme zeichnen sich im Allgemeinen dadurch aus, dass eine vorleistungsunabhängige Rente gezahlt wird. Teils wird hier auch von „Basisrenten“ gesprochen. Das heißt, die Rente ist ein fixer Betrag, der ab einem bestimmten Alter bezogen werden kann. Die darüberhinausgehende Lebensstandardsicherung wird dann in der Regel durch zusätzliche Rentensysteme organisiert, z.B. über die betriebliche Altersvorsorge. Beispiele für solche Systeme finden sich in den Niederlanden und Dänemark. Dort wird eine Mindestrente gezahlt, die abhängig davon ist, wie lange die Personen im Land gelebt haben. In den Niederlanden erhalten Menschen, die 50 Jahre im Land gelebt haben, die volle Grundrente (für jedes Jahr weniger reduziert sich dieser Satz um zwei Prozent). Die AOW-Rente beträgt aktuell bei Alleinlebenden Personen 70 Prozent des Nettomindestlohns, was 1.570 Euro entspricht (davon müssen eventuell noch Steuern und Sozialabgaben gezahlt werden). Bei Verheirateten beträgt die Grundrente 50 Prozent des Nettomindestlohns (Webseite des Rententrägers, mehr Informationen findet man z.B. bei der OECD). In Dänemark existiert ein ähnliches System. Dort erreicht man nach 40 Jahren die volle Grundrente, allerdings ist diese einkommensgeprüft, so dass sie bei hohen Einkommen abgeschmolzen wird (mehr Details dazu ebenfalls bei der OECD).

2. Keine Mindestrente – die deutschen Besonderheiten

Die deutsche Grundrente ist im Gegensatz dazu keine Mindestrente, da keine Mindestbeträge garantiert werden. Stattdessen werden existierende, relativ geringe Rentenansprüche durch Zuschläge erhöht; häufig wird deswegen vom „Grundrentenzuschlag“ gesprochen (allerdings ist auch das missverständlich, da es kein Zuschlag zu einer Grundrente ist, sondern die Leistung selbst bezeichnet; im Folgenden werden die Begriffe Grundrente und Grundrentenzuschlag synonym verwendet). Ein Anspruch auf einen Grundrentenzuschlag besteht ab 33 Jahren mit Grundrentenzeiten (vor allem Beitragsjahre, Kindererziehung oder Pflegetätigkeit), der volle Anspruch besteht ab 35 Jahren. Aufgewertet werden nur Entgeltpunkte in Monaten mit niedrigen versicherten Einkünften. Zusätzlich gibt es eine Einkommensprüfung, die auch das Einkommen von Partner*innen bei Ehen und eingetragenen Lebenspartnerschaften einbezieht. Die Erfüllung der Wartezeit von 33 Jahren wirkt sich zudem auf die Grundsicherung im Alter und bei Erwerbsminderung, das Wohngeld und die Sozialhilfe aus. In diesen Systemen wurden mit der Grundrente Freibeträge auf Renteneinkommen eingeführt, sodass Menschen mit Anspruch auf diese Leistungen und Erfüllung der Wartezeit der Grundrente einen Teil ihrer Rente behalten können.

Die exakte Berechnung der Grundrente ist kompliziert und für die Versicherten nicht einfach nachzuvollziehen (siehe dazu Geyer et al. 2020). Wichtig ist, dass nur Monate aufgewertet werden, in denen das Gehalt zwar gering aber doch so hoch war, dass mindestens 0,025 Entgeltpunkte erzielt worden sind. Auf ein Jahr gerechnet bedeutet das eine Entgeltposition von 30 Prozent des Durchschnittsverdienstes der Versicherten, was 2024 umgerechnet etwa 1.130 Euro pro Monat entspricht. Geringfügige Beschäftigung und teilweise auch Beschäftigung in der Gleitzone (Midi-Jobs) zählen also nicht zu den Bewertungszeiten. Der Aufschlag erfolgt zudem nur dann, wenn die durchschnittlich erzielten Entgeltpunkt der Bewertungszeiten unter 0,8 Entgeltpunkten pro Jahr liegen. Dann wird der Wert verdoppelt und auf maximal 0,8 Entgeltpunkte angehoben. Die Gutschrift erfolgt für maximal 35 Jahre, allerdings wird der Zuschlag noch pauschal um 12,5 Prozent gekürzt. Der maximale Zuschlag wird bei einem Durchschnittswert von 0,4 Entgeltpunkten erreicht, dann liegt der Aufschlag bei 12,25 Entgeltpunkten. Ab 1. Juli 2024 entspricht dieser Aufschlag einer Bruttorente von 481,67 Euro. Allerdings wird der Maximalwert konstruktionsbedingt selten erreicht.

Zusätzlich zur Grundrente wurden Freibeträge für die Grundsicherung im Alter und bei Erwerbsminderung, beim Wohngeld und bei der Hilfe zum Lebensunterhalt eingeführt. Renteneinkommen von Personen, die die 33 Jahre an Wartezeiten der Grundrente erfüllen, werden nicht mehr vollständig auf die jeweilige Leistung angerechnet. Die ersten 100 Euro sind anrechnungsfrei, bis zur Hälfte der Regelbedarfsstufe I (2024: 281,50 Euro) sind 30 Prozent des Renteneinkommens anrechnungsfrei. Danach wird das Renteneinkommen vollständig angerechnet. Durch die Freibeträge steigt der Kreis der potenziell Berechtigten für die jeweilige Leistung, da weniger Einkommen angerechnet wird.

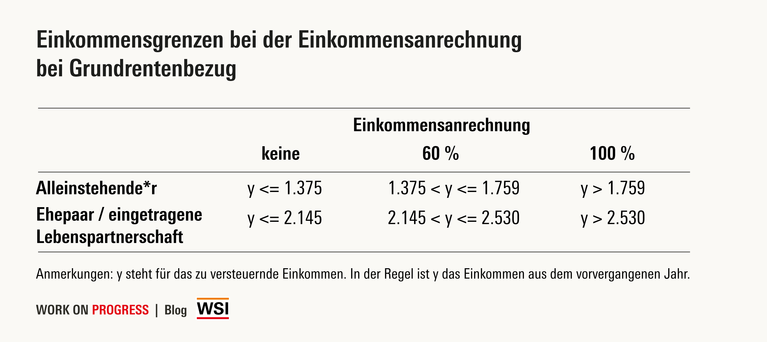

Eine Besonderheit bei der Umsetzung der Grundrente war, dass der Anspruch und die Einkommensprüfung (fast) vollautomatisch durch die Rententräger im Austausch mit der Steuerverwaltung durchgeführt werden. Allerdings werden auch Kapitalerträge oberhalb des Sparer-Pauschbetrages angerechnet, die nicht automatisch erfasst werden. Dafür ist eine direkte Abfrage bei den Versicherten notwendig. So entstehen kaum Probleme der Nichtinanspruchnahme wie etwa bei der Grundsicherung im Alter (Buslei et al. 2019). Allerdings ist die verzögerte Einkommensprüfung problematisch. Bei der Einkommensprüfung wird das zu versteuernde Einkommen zugrunde gelegt. Dabei gelten unterschiedliche Einkommensgrenzen für Alleinstehende und Ehepaare bzw. eingetragene Lebenspartnerschaften (Tabelle 1). Die Einkommensgrenzen werden jedes Jahr zum 1. Januar mit der Anpassung der Renten zum Juli des vergangenen Jahres fortgeschrieben. Wichtig beim Einkommen ist allerdings, dass es zum Zeitpunkt der Anspruchsprüfung für die Grundrente vorliegen muss. Beim zu versteuernden Einkommen ist dies in der Regel erst mit einer Verzögerung von zwei Jahren gewährleistet. Das bedeutet, dass ein vergangenes Einkommen zur Prüfung herangezogen wird, das eventuell wenig mit der aktuellen Lebenssituation der Person zu tun hat. In der Regel ist es das Einkommen aus dem vorvorvergangenen Jahr. So wird beispielsweise im Herbst 2024 das Einkommen aus dem Jahr 2022 an die Rentenversicherung gemeldet, das dann für den Grundrentenzuschlag zum 01.01.2025 maßgeblich ist (zur Kritik dieser Regelung siehe Nullmeier 2020).

Quelle: WSI

3. Nur jeder zweite Anspruchsberechtigte bekommt Grundrente ausgezahlt

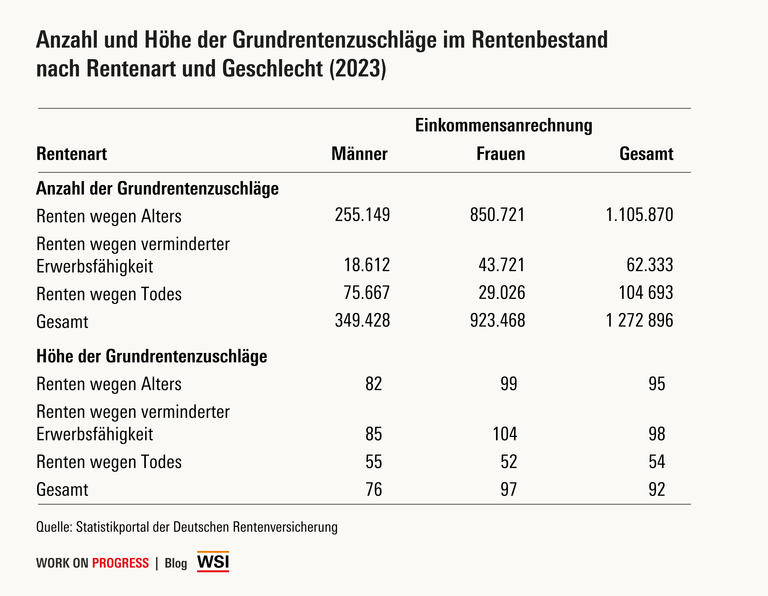

Für das Jahr 2022 zeigen Geyer und Haan (2024), dass die Grundrente weniger Menschen erreicht hat als ursprünglich erwartet. Die Bundesregierung ging von rund 1,3 Millionen Begünstigten aus, tatsächlich waren es nur 1,1 Millionen. Darunter waren nur etwa 950 Tausend Altersrenten, da der Zuschlag auch bei Erwerbsminderungsrenten und bei Hinterbliebenenrenten gewährt wird. Damit lag der Anteil der Grundrentenzuschläge bei etwas über vier Prozent im Rentenbestand. Bei rund der Hälfte der Anspruchsberechtigten entfällt die Grundrente vollständig nach der Einkommensprüfung (Zuschlag von Null Euro). Ein Großteil der Begünstigten sind Frauen. Auch Ostdeutsche profitieren überproportional, dort bekommen auch viele Männer den Grundrentenzuschlag. Die durchschnittliche Höhe des Zuschlags lag 2022 bei monatlich 86 Euro. Wobei von diesem Betrag noch etwa 11 Prozent für die Sozialversicherung abgezogen werden müssen, so dass gut 76 Euro verbleiben.

Inzwischen liegen auch Daten für 2023 vor. Interessant ist, dass die Zahl der Beziehenden um etwa 200.000 gestiegen ist. Im Jahr 2023 gab es rund 1,3 Millionen Menschen, die eine Grundrente bezogen haben (entspricht einem Anteil von 4,9 Prozent). Davon waren 73 Prozent Frauen. Die Grundrente wurde überwiegend bei Altersrenten (87 Prozent), aber auch bei Hinterbliebenenrenten und Renten wegen Erwerbsminderung gezahlt. Warum es so einen deutlichen Anstieg zwischen 2022 und 2023 gab, lässt sich anhand der Daten des Statistikportals der Rentenversicherung nicht beantworten.

Der durchschnittliche Bruttozuschlag lag 2023 bei knapp 92 Euro pro Monat, wobei – wie oben erläutert – noch Beiträge zur Kranken- und Pflegeversicherung sowie eventuell Steuern abzuziehen sind. Die Einkommensprüfung wirkt sich weiterhin deutlich aus: Ohne Einkommensprüfung hätten 2023 rund 2,6 Millionen Personen Anspruch auf einen Zuschlag gehabt. Bei gut der Hälfte (51 Prozent) führt der Einkommenstest dazu, dass kein Zuschlag gezahlt wird. Der Anteil ist bei Frauen mit knapp 55 Prozent deutlich höher als bei Männern, wo er etwas mehr als ein Drittel ausmacht. Der Unterschied lässt sich vor allem durch die höheren Einkommen von Männern im Paarkontext erklären und liegt ähnlich hoch wie 2022.

Quelle: WSI

4. (Tatsächliche) Wirkung der Grundrente bislang ungeklärt

Bisher liegen keine Analysen vor, die die Wirkung der Grundrente auf das Einkommen nach ihrer Einführung umfassend – also auf der Haushaltsebene und im Zusammenspiel mit Grundsicherung und Wohngeld - untersuchen. Im Vorfeld der Einführung haben Geyer et al. (2020) anhand von Simulationsanalysen die Wirkung der Grundrente auf Altersarmut und Grundsicherungsquote untersucht. Sie zeigen, dass die Grundrente zu einem Anstieg der Grundsicherungsquote von etwa 30% aufgrund der neuen Freibetragsregelung führt. Das ist insofern ein wichtiger Befund, da damit die Interpretation der Zeitreihe der Grundsicherungsquote verändert wird. Gleichzeitig geht die Armutsrisikoquote um etwa zwei Prozentpunkte zurück. Dieser Effekt ist im Wesentlichen auf die Einkommensprüfung zurückzuführen. Der Aufschlag ist quantitativ zwar nicht sehr hoch, da er aber vor allem einkommensschwachen Haushalten zukommt, ist die relative Einkommensänderung von Bedeutung. Zudem liegen viele dieser Haushalte nahe an der statistischen Armutsrisikoschwelle, so dass auch kleine absolute Zuschläge zu messbaren Änderungen des Armutsrisikos führen.

5. Leistungsverbesserungen unter falschem Namen

Die 2021 eingeführte Grundrente hat einen irreführenden Namen und einige Schwächen in ihrer Ausgestaltung. Davon zeugt der enorme verwaltungstechnische Aufwand bei ihrer Einführung. Die Rentenversicherung hatte dabei erhebliche Probleme, da sie den kompletten Rentenbestand prüfen musste, und die Grundrente erst mit einer Verzögerung von etwa zwei Jahren komplett umsetzen konnte. Eine Stärke der Grundrente ist gleichzeitig eine wichtige Schwäche: die automatisierte Einkommensprüfung. So wird das Problem der Nichtinanspruchnahme vermieden. Das zeitliche Auseinanderfallen von Einkommensprüfung und Bedarf ist allerdings unglücklich. Noch wissen wir nicht, wie viele Menschen davon betroffen sind, etwa wenn Ihr Partner/Ihre Partnerin stirbt, sie aber bei der Einkommensprüfung so behandelt werden, als wäre sie/er noch am Leben. Hier sollte möglichst schnell geprüft werden, ob es alternative Ausgestaltungsmöglichkeiten gibt (vgl. Nullmeier 2020). Zudem ist problematisch, dass Renten aus einer privaten oder betrieblichen Altersvorsorge als Einkommen auf die Grundrente angerechnet werden. So gibt es beispielsweise bei der Grundsicherung einen Freibetrag für dieses Einkommen, aber bei der Grundrente nicht. Auch die Förderlogik bei der Riester-Rente oder die Geringverdiener-Förderung in der betrieblichen Altersvorsorge passen nicht recht dazu, dass sich Einkommen aus diesen Quellen potenziell negativ auf die Grundrente auswirken könnten. Ähnlich problematisch ist, dass eigenes Erwerbseinkommen nach Renteneintritt auf die Grundrente (mit einer Verzögerung von zwei Jahren) angerechnet werden könnte. In Zeiten, in denen über erleichterte Bedingungen der Weiterarbeit nach Renteneintritt nachgedacht wird, wäre auch diese Regelung zu überdenken.

Man sieht der Grundrente deutlich an, dass sie Ergebnis eines Kompromisses zwischen SPD und CDU ist und ihre Umsetzung einige widersprüchliche Elemente in sich trägt. Sie soll die Lebensleistung bei langer Versicherungsbiografie honorieren und gleichzeitig ist sie einkommensgeprüft. Sie soll die Lebensleistung belohnen, aber eigene Sparanstrengungen oder Erwerbsarbeit im Rentenalter können sich negativ auf die Grundrente auswirken. Sie soll geringes Einkommen aufwerten, aber ein Teil der Geringverdienenden geht leer aus, da er nicht die erforderlichen 0,3 Entgeltpunkte erzielt. Der Zuschlag setzt zudem an den erzielten Entgeltpunkten an und nicht an einem niedrigen Stundenlohn, was die Zielgenauigkeit schmälert.

Trotz dieser Kritikpunkte, die viele Ansatzpunkte für eine Weiterentwicklung der Grundrente beinhalten, muss man konstatieren, dass die Rentenpolitik im unteren Einkommensbereich in den letzten Jahren einige Verbesserungen umgesetzt hat, die in der Summe dem gefürchteten Anstieg der Altersarmut in den kommenden Jahren deutlich entgegenwirken werden. Neben der Grundrente sind dies die Mütterrente I und II und die Verbesserungen bei der Erwerbsminderungsrente (2014, 2018/19 und 2024), die sich bei unteren und mittleren Einkommen sehr positiv auswirken (Bach et al. 2014; Geyer et al. 2020; Becker et al. 2023; Geyer 2021).

Die Beiträge der Serie

- Florian Blank/Jutta Schmitz-Kießler/Eike Windscheid-Profeta: Mythen der Sozialpolitik: Eine Blogserie (30.07.2024)

- Camille Logeay/Florian Blank: Das Generationenkapital – alle profitieren? (30.07.2024)

- Jennifer Eckhardt: Von wegen Hängematte: Zur Unzugänglichkeit von Sozialleistungen (01.08.2024)

- Dagmar Pattloch: Das Zugangsalter in die Rente der Deutschen Rentenversicherung Bund. Eine Richtigstellung (08.08.2024)

- Johannes Geyer: Die Grundrente: Was ist das eigentlich? (15.08.2024)

- Eileen Peters/Yvonne Lott: Die unbezahlte Doppelbelastung: Warum Frauen nicht noch mehr arbeiten können (22.08.2024)

- Jutta Schmitz-Kießler: Hartnäckig, aber falsch: Die Kritik an der Bürgergelderhöhung (30.08.2024)

- Eike Windscheid-Profeta: Jung, faul, wehleidig: Hat die „Gen Z“ den Generationenvertrag gekündigt? (04.09.2024)

- Ingo Schäfer: Die Wahrheit: Warum Bundeszuschüsse zur Rentenversicherung richtig sind (27.09.2024)

- Nina Weimann-Sandig: Betreuungskrise: Warum mehr Stunden nicht helfen (04.10.2024)

- Andreas Jansen: Nein! Die Rentenangleichung ist nicht für alle Menschen in Ostdeutschland von Vorteil (29.11.2024)

- Eike Windscheid-Profeta: Krankheitsbedingte Fehlzeiten: Zwischen Bettkanten und dünnen Personaldecken (13.12.2024)

- Johannes Steffen: Die Bürgergeld-Reform von 2023 – Quelle allen Übels? (04.02.2025)

- Michaela Evans-Borchers/Christoph Bräutigam: Zukunft der Pflege: „Die“ Pflege gibt es nicht! (07.02.2025)

- Eike Windscheid-Profeta: Arbeitsvolumen in Deutschland: (Wieder) mehr und länger arbeiten für Wohlstand und Wohlfahrt? (07.04.2025)

- Magnus Brosig: Faire Haltelinie: Warum ein dauerhaft stabiles Rentenniveau sinnvoll und gerecht ist (14.04.2025)

- Reinhold Thiede: Umlagefinanzierte Alterssicherung funktioniert – auch wenn die Bevölkerung altert (24.04.2025)

- Manuel Schmitt: Vermögensteuer? Geht! Die Schweiz widerlegt den Mythos vom Unmöglichen (14.05.2025)

- Heinz Rothgang: Mythen in der Pflegeversicherung (22.05.2025)

- Eike Windscheid-Profeta: Alt, krank, weiblich: Abwertung im Betrieb verhindert die Ausschöpfung von Erwerbspotenzialen (05.02.2026)

- René Böhme/Irene Dingeldey: Mythos der Sozialpolitik: Die Rückkehr des „arbeitsunwilligen Arbeitslosen“ (09.03.2026)

weitere Beiträge in Vorbereitung

Zentrale Thesen und Argumente im Überblick

„Oft gehört, trotzdem falsch" Magazin Mitbestimmung Ausgabe 02/2025

Interview zur Blogserie

„Wir wollen Unwahrheiten etwas entgegensetzen” Magazin Mitbestimmung Ausgabe 02/2025

Zurück zum WSI-Blog Work on Progress

Autor

Dr. Johannes Geyer ist stellvertretender Leiter der Abteilung Staat am DIW Berlin. In seiner Forschung beschäftigt er sich im Schwerpunkt mit Fragen der sozialen Sicherung im demografischen Wandel. Dafür verwendet er empirische Methoden der Mikroökonometrie und Mikrosimulation.